先日、彼岸で実家に帰ったカミさんから、「父親がなんか3つの生命保険と1つの医療保険に入ってるんだけど」と保険の証券を見せられた。

お義母さんは既に亡くなっていて、子供は僕の妻一人。自分に何かがあったとき生活が困窮する家族は居ない。

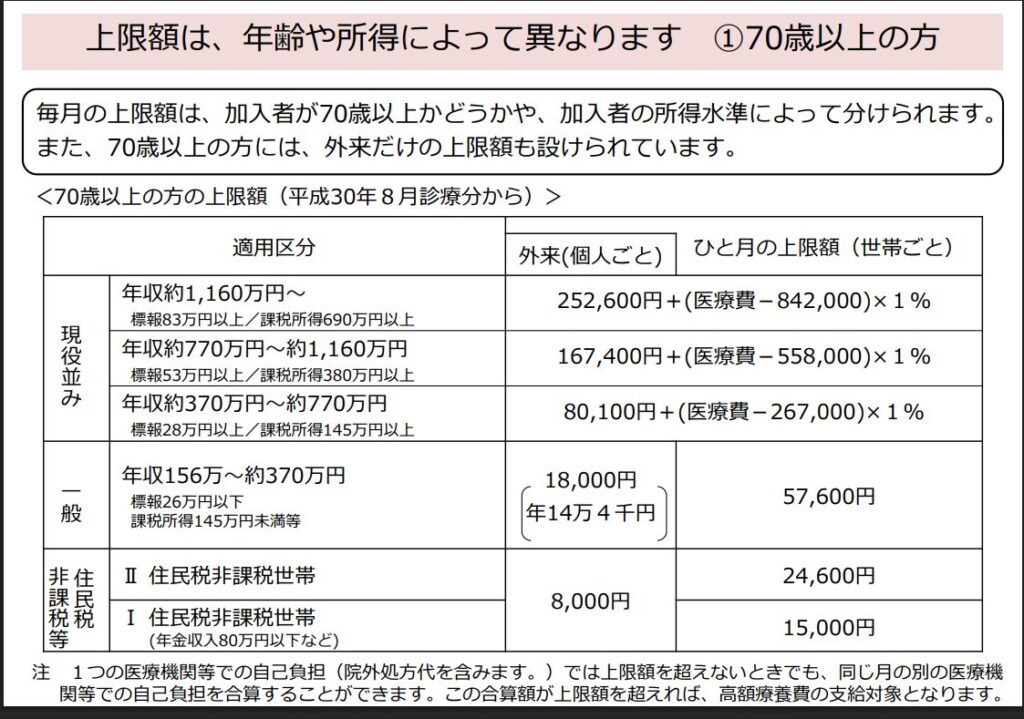

さらに、お義父さんは73歳で医療費負担は原則2割と格安。加えて70歳以上の高額療養費制度がある。

そもそも保険が必要だろうか。

昨年は「外貨建て一時払い保険」の販売をめぐり、金融庁が金融機関に改善を求めたニュースが話題になった。外貨建て保険のトラブルで最も多いのが、70歳以上の高齢者。

自分の親世代がそもそも「外貨建て」の意味を分かっているとは思えない。銀行員や保険勧誘員のいいカモにされないよう、僕らが知識をつけてしっかり守る必要がある。

まずは保険の前提から

保険を見直す前に、まずは保険の前提を揃える必要がある。

1.保険の仕組み

保険は「相互扶助」助け合いの精神からできている。みんなでお金を出し合って、万が一のことがあった人へ分配するシステム。保険で得をしたいと考える人がいるが、それは間違いだ。

2.必要な保険

保険は「低確率・損失大」の経済的リスクに備える手段だ。この経済的リスクの判断基準は、「生活が破綻するかどうか」。家が燃えた、車で人を死亡させてしまった、家族を残して死亡してしまった等がこれにあたる。「高確率で損失小」の経済的リスクは貯金で備えるのが基本だ。

3.必要な保険の補償(保障)額

何のリスクにいくら備えるかは人によって異なる。収入がいくらか、国保なのか健保なのか、独身か家族持ちか、子供の人数や年齢などを踏まえて検討する必要がある。保険勧誘員は「みなさんこの位ですよ」などと言うだろうが、全員に適した補償(保障)額など存在しない。

4.保険は保険、貯金は貯金、投資は投資

組み合わせの保険商品がやたら多い。ただ、組み合わせるだけ無駄な手数料が発生する。保険、貯金、投資は基本的に別物である。

さて、前提を揃えたところでさっそく見直しだ。

外貨建一時払終身保険

まず加入していた1つ目の生命保険がこれ。3年前に加入しているようだ。ズバリ金融庁が改善命令を出していた商品。

契約概要はこんな感じ。保険会社の利益分を赤字にしてみた。

- 一時払金保険料・・・・300万円

- 契約初期費用・・・・・約12万円(約3.5%+為替手数料※概算)

- 基本保険金額・・・・・約288万円(マイナススタート)

- 保険契約関係費用・・・明示せず(毎年発生)

- 定期支払金(毎年)・・・約2.5%(受取通貨により為替手数料発生)

- 解約返戻金・・・・・・市場価格調整と解約控除により増減

- 為替リスク・・・・・・契約者が負う

- 金利リスク・・・・・・契約者が負う

実際の運用商品は債券のようだが、そもそも米国債(10年)の利回りは約4.3%。定期支払率の2.5%を上回る。

外貨であれば、住信SBIネット銀行で外貨定期預金(米ドル)が金利4.0%(6カ月・1年)。こちらも定期支払率の2.5%を上回る。

保険会社を通して買うから、余計な費用を取られてしまう。

この商品は保険というより、手数料が高いだけ期待値が低い投資だ。

商品動画には「外貨での運用益を受け取りながら、家族に残したい」とあった。「手数料と管理費を支払いながら、保険会社に利益を残したい」に変えてほしい。

傷が深くならないうちに即刻解約したほうがいい。金融庁はもっとがんばるべきだ。

無配当一時払終身保険(告知不要型)

2つ目の生命保険はコレ。10年前に加入しているようだ。

契約の概要はこんな感じ。

- 一時払保険料・・・300万

- 死亡保障は基本保険金額から段階的に増加

第一保険期間(1~5年)・・・・300万

第二保険期間(6~10年) ・・ 311万(約1.037倍)

第三保険期間(11年目以降)・・319万(約1.063倍) - 第三保険期間の11年目以降は終身にわたって死亡保障は定額(319万)

- 解約返戻金は責任準備金と同額(3年以内は元本割れ。それ以降は増加)

NISAでインデックス投資している僕としては、いかに3年過ぎると元本保証とは言え、年利回り0.6%の商品なんて魅力は無い。

この商品は保険というより普通預金以上、定期預金以下の中途半端預金だ。

途中で解約したら年利回り0.6%以下になるので、解約して定期預金にした方がまだマシだ。

終身保険

3つ目の生命保険がコレ。33年前に加入しているようだ。

商品が古くてネットでパンフレットが入手不可。

証券を見るとこんな感じ。

- 払込済保険料・・・300万円(おそらく)

- 死亡保障・・・・・300万円

- 高度障害保障額・・300万円

- 積立配当金残高・・約26万円

- 解約返戻金・・・・250万

これは一応、配当金があるが、「2024年度は運用成績が悪くて出せなかった」旨の記載があった。2024年の相場はそんなに悪くなかったので、だいぶ運用ヘタクソだ。

おそらく月額払いだったとして、その期間は保険としての機能は十分あったと思う。ただ、今となっては運用をヘタクソにまかせてる投資である。

解約すると276万(返戻金+配当金)、死亡すると326万(保険金+配当金)。なんとも言えないところではある。

無配当終身医療保険

最後は医療保険。10年前に加入しているようだ。商品の概要はこんな感じ。

- 保険料月額・・・・・12,188円

- 入院(ケガ・病気)・・8,000円/日(一時金40,000)

- 手術・・・・・・・・160,000(入院中)・40,000(入院中外)

- 死亡保障・・・・・・無し

- 高度障害保障・・・・無し

- 解約返戻金・・・・・無し

県民共済に加入している僕としては高過ぎる気がする。ただ、70歳以上となると保険料が高くなるのも分からんでもない。

ただ、そもそも高齢者に医療保険は必要だろうか。

大体の方は一般となるので、医療費支払いは月額最大18,000円・年額最大144,000円。

それに対して医療保険を年額146,256円かけているのはおかしな話だ。

いかに加入の意思決定が本人次第とはいえ、これはさすがに保険勧誘員にも問題がある。

この医療保険はさすがに解約(最悪でも減額見直し)すべきだ。心配であれば前述の生命保険の解約返戻金を予備金としておけば十分足りる。それがそもそも正しい病気やケガへの備え方だ。

僕の結論

あくまで僕の結論「全部いらない」。

保険は、「低確率・損失大」の経済的リスクに備えるもの。一時払いで支払っている900万があれば、もうすでにお義父さんの経済的リスクへの備えは十分だったはずだ。

それでも不安というのであれば、以下の方法を提案したい。

1,900万を減らさずに資産4%ルールで年間36万(月3万)を得る

S&P500を900万円分購入して、毎年評価額の4%を取り崩す。ここ10年ならそれでも原資900万は減らないどころか増えている。

2,日本の高配当株式投資で4%の配当金年間36万(月3万)を得る

企業によっては優待もあるので楽しみも増える。ただ、個別株の選定が面倒だが。

いずれもリスクはあるが、いままで見てきた保険よりマシだ。なぜなら、結局は保険会社も僕らと同じものに投資してるだけだから。保険会社のぼったくり手数料が無いだけ優位性は高くなる。

最後に

僕ら団塊ジュニアの親は、2025年に全員が後期高齢者の仲間入りをしたとニュースで見た。

医療や介護を考える場合、以下のキーワードを思い出して欲しい。

- 医療費は70~74歳は原則2割、75歳以上は原則1割負担

- 高額療養費制度がある

これからはいままで守られてきた分、僕らが守る番だ。

コメント